Aucun produit dans le panier.

Introduction

L’analyse des coûts constitue l’un des piliers fondamentaux de la gestion d’entreprise, et parmi les différentes catégories de coûts, les coûts variables tiennent une place prépondérante. En effet, ces coûts, qui fluctuent en fonction des niveaux de production et des volumes de vente, peuvent exercer une influence significative sur la rentabilité et la viabilité économique d’une organisation. Dans un environnement économique de plus en plus concurrentiel, la compréhension approfondie des coûts variables n’est pas seulement une question de comptabilité, mais revêt également une dimension stratégique cruciale pour les décideurs.

Cet article se propose d’explorer l’impact des coûts variables sur plusieurs aspects essentiels de la gestion d’entreprise. Nous évoquerons tout d’abord les mécanismes par lesquels les coûts variables se manifestent au sein des opérations commerciales, avant d’analyser leur effet sur les prix de vente, la structure de coût globale, ainsi que sur les décisions d’investissement et d’expansion. Nous verrons également comment une gestion efficiente de ces coûts peut permettre d’améliorer la flexibilité opérationnelle et d’optimiser le seuil de rentabilité. nous soulignerons l’importance d’une veille attentive et d’une analyse continue des coûts variables, afin de garantir non seulement la pérennité de l’entreprise, mais aussi sa capacité à innover et à s’adapter aux dynamiques du marché.

Table des matieres.

- Analyse approfondie des coûts variables : mécanismes et implications sur la rentabilité des entreprises

- Stratégies doptimisation des coûts variables : meilleures pratiques pour améliorer la performance financière

- Évaluation des risques associés aux coûts variables : comment anticiper et atténuer les impacts économiques

- Recommandations pour une gestion efficace des coûts variables : outils et techniques pour un pilotage éclairé des ressources

- Dernières réflexions

Analyse approfondie des coûts variables : mécanismes et implications sur la rentabilité des entreprises

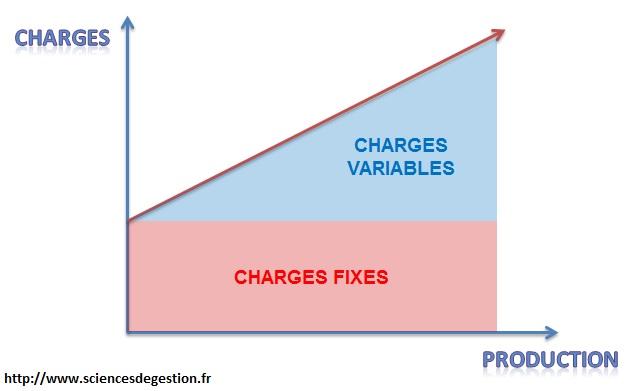

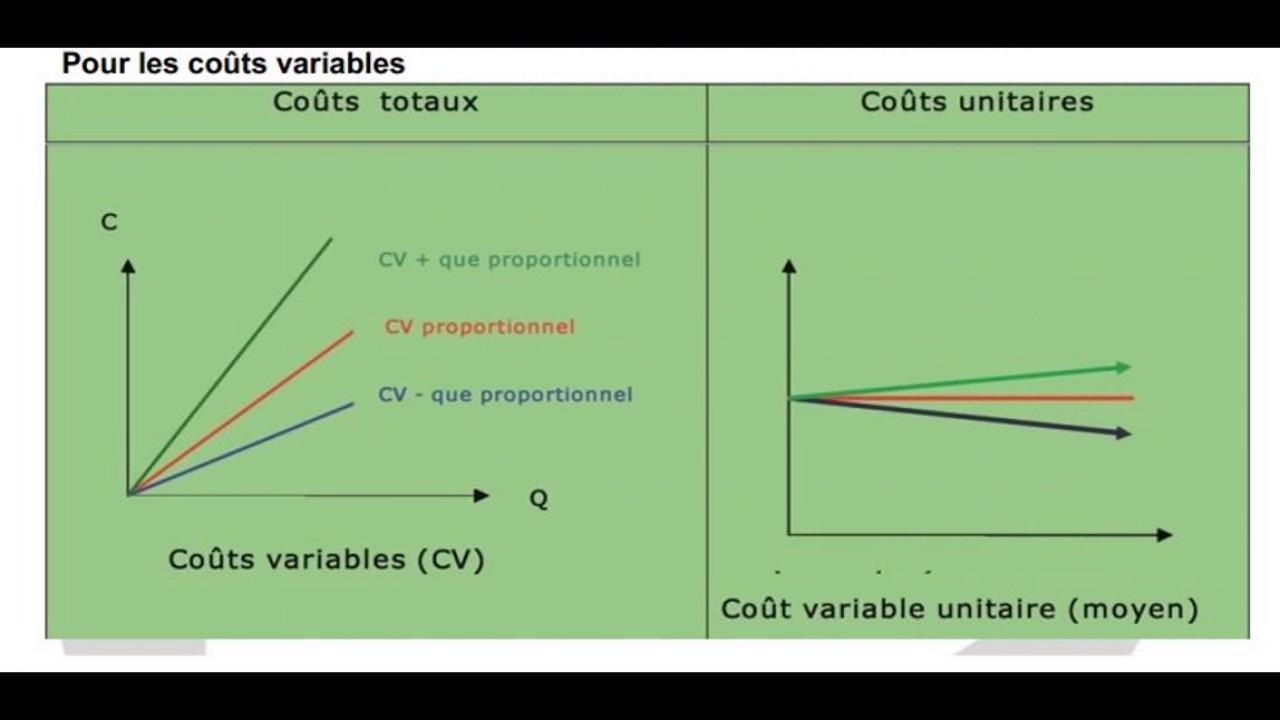

Les coûts variables jouent un rôle prépondérant dans la stratégie financière des entreprises, en influençant directement le calcul de la rentabilité. Contrairement aux coûts fixes, qui demeurent constants, les coûts variables fluctuants suivent le niveau de production ou d’activité. Parmi les principaux mécanismes qui sous-tendent ces coûts, on peut citer :

- Le coût des matières premières : Ce coût varie en fonction des volumes produits, impliquant une gestion rigoureuse des approvisionnements.

- Les coûts de main-d’œuvre directe : Liés aux heures travaillées, ces coûts impactent la rentabilité selon le niveau de production.

- Les frais de distribution : Ces coûts augmentent avec le volume des ventes, influençant ainsi la stratégie de pricing.

Les implications des coûts variables sur la rentabilité doivent également être examinées à travers un prisme de prévision budgétaire et d’analyse des marges. En intégrant les coûts variables dans les modèles financiers, les entreprises peuvent :

- Calculer le seuil de rentabilité : Déterminer le point où les revenus couvrent tous les coûts, permettant une meilleure planification.

- Analyser la sensibilité des marges : Comprendre comment une variation du volume de production affecte la profitabilité.

- Adopter des stratégies de réduction des coûts : Identifier des opportunités d’amélioration opérationnelle pour optimiser les marges.

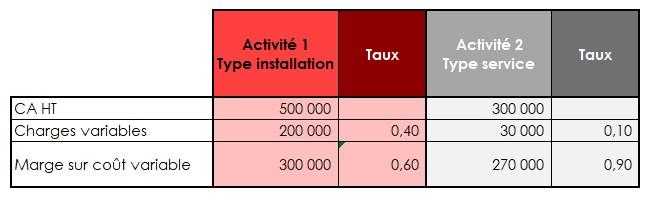

| Coûts Variable | Impact sur la Rentabilité |

|---|---|

| Matières premières | Fluctuations des coûts d’achat influençant le prix de vente |

| Salaires de production | Augmentation directe des coûts en cas d’augmentation de la production |

| Frais de transport | Coûts proportionnels aux ventes pouvant affecter les marges bénéficiaires |

Stratégies doptimisation des coûts variables : meilleures pratiques pour améliorer la performance financière

Pour optimiser les coûts variables, il est essentiel de mettre en place des pratiques efficaces qui maximisent l’efficience opérationnelle. Parmi les meilleures stratégies, on peut citer :

- Analyse des fournisseurs : Évaluer régulièrement les performances et les tarifs des fournisseurs afin de négocier de meilleures conditions ou de diversifier les sources d’approvisionnement.

- Contrôle des stocks : Mettre en œuvre des techniques de gestion des stocks comme le Juste-à-Temps pour minimiser les coûts de stockage et réduire le gaspillage.

- Automatisation des processus : Utiliser la technologie pour automatiser les tâches récurrentes, permettant ainsi de réduire le temps et les ressources nécessaires.

- Formation du personnel : Investir dans la formation pour améliorer l’efficacité des employés, ce qui peut réduire les erreurs et les coûts associés à la main-d’œuvre.

Un autre aspect à considérer est la réduction de la consommation des ressources. Voici quelques actions concrètes :

| Action | Impact attendu |

|---|---|

| Utilisation d’équipements écoénergétiques | Réduction des factures d’énergie |

| Mise en place d’un système de feedback client | Amélioration de la satisfaction et diminution des retours |

| Programmes de réutilisation des matériaux | Diminution des coûts de matières premières |

En intégrant ces stratégies, les entreprises peuvent non seulement maîtriser leurs coûts variables, mais aussi accroître leur rentabilité et leur compétitivité sur le marché.

Évaluation des risques associés aux coûts variables : comment anticiper et atténuer les impacts économiques

Lorsque les entreprises gèrent leurs finances, les coûts variables peuvent engendrer des risques significatifs qui influencent leur rentabilité à long terme. Anticiper ces risques est essentiel pour maintenir une santé financière stable. Parmi les principaux facteurs à surveiller, on retrouve :

- Fluctuation des prix des matières premières : Les variations imprévues des coûts peuvent créer des déséquilibres budgétaires.

- Changements dans la demande du marché : Une demande fluctuante peut engendrer des surplus ou des pénuries de production.

- Coûts liés à la main-d’œuvre : Les variations du coût du travail, comme les heures supplémentaires, peuvent influencer directement le coût total de production.

Pour atténuer ces impacts économiques, il est crucial d’élaborer une stratégie proactive. La mise en place d’un système de suivi des coûts permettant de détecter les variations en temps réel est indispensable. En parallèle, il est conseillé d’adopter des pratiques telles que :

- Négociations avec les fournisseurs pour établir des contrats à long terme qui garantissent des prix stables.

- Diversification des sources d’approvisionnement pour réduire la dépendance envers un fournisseur unique.

- Prévisions financières basées sur des analyses de tendances pour anticiper les fluctuations de coûts.

Tableau des Stratégies de Mitigation des Coûts Variables

| Stratégies | Impact potentiel | Responsabilité |

|---|---|---|

| Négociation des contrats | Stabilité des coûts | Équipe d’achats |

| Diversification des fournisseurs | Réduction du risque d’approvisionnement | Direction des opérations |

| Prévision des tendances | Meilleure planification budgétaire | Analyse financière |

Recommandations pour une gestion efficace des coûts variables : outils et techniques pour un pilotage éclairé des ressources

La gestion des coûts variables requiert une approche méthodique et éclairée pour optimiser les ressources d’une organisation. Pour ce faire, il est essentiel de mettre en place des indicateurs de performance clés (KPI) qui permettent de suivre l’évolution de ces coûts. Parmi les outils disponibles, les logiciels de gestion budgétaire et les systèmes d’information avancés offrent des fonctionnalités d’analyse prédictive, permettant aux dirigeants de prendre des décisions éclairées. En outre, l’utilisation d’outils de visualisation des données peut transformer les données brutes en informations exploitables, facilitant ainsi l’identification des tendances et des anomalies. Les analyses comparatives, ou benchmarking, avec des entreprises similaires constituent également une technique efficace pour évaluer la compétitivité en matière de coûts.

Une gestion proactive des coûts variables passe également par l’adoption de techniques d’optimisation des processus. Cela peut inclure l’analyse des flux de production pour identifier les étapes générant des coûts superflus ou l’implémentation de techniques de lean management. De plus, l’établissement de relations stipulées avec les fournisseurs, en incluant des contrats basés sur la performance, peut contribuer à réduire les coûts. Il est également conseillé d’organiser des sessions de formation pour le personnel afin d’accroître la sensibilisation à la gestion des ressources, favorisant une culture d’entreprise axée sur l’efficience. Voici un tableau illustrant quelques techniques recommandées :

| Technique | Description | Impact potentiel |

|---|---|---|

| Analyse de flux | Évaluer les étapes de production pour identifier les inefficacités. | Réduction des coûts de production de 10-15% |

| Lean management | Minimiser les gaspillages et optimiser les ressources. | Amélioration de la rentabilité et de l’efficacité. |

| Contrats basés sur la performance | Accords avec les fournisseurs pour de meilleurs tarifs en fonction des résultats. | Économies significatives sur les équipements et matières premières. |

FAQ sur l’Impact des Coûts Variables

Qu’est-ce que les coûts variables ?

Les coûts variables sont les dépenses qui fluctuent en fonction du niveau de production ou des activités d’une entreprise. Contrairement aux coûts fixes, qui restent constants quel que soit le volume de production, les coûts variables augmentent ou diminuent en proportion des niveaux d’activité.

Pourquoi est-il important de comprendre les coûts variables ?

Comprendre les coûts variables est crucial pour la gestion financière d’une entreprise. Ils influencent la rentabilité, aident à établir des prix, et permettent de prendre des décisions stratégiques concernant la production et la gestion des ressources.

Quels sont des exemples typiques de coûts variables ?

Les exemples courants de coûts variables incluent :

- Matières premières : Le coût des matériaux nécessaires à la production de biens.

- Main-d’œuvre directe : Les salaires et charges sociales des employés directement impliqués dans la production.

- Frais de distribution : Les coûts liés à l’expédition des produits aux clients, qui peuvent varier en fonction du volume des ventes.

Comment les coûts variables affectent-ils la rentabilité d’une entreprise ?

Les coûts variables jouent un rôle clé dans le calcul de la marge bénéficiaire. Une augmentation des coûts variables, sans une augmentation proportionnelle des prix, peut réduire la marge bénéficiaire d’une entreprise. Par conséquent, une gestion efficace de ces coûts est essentielle pour assurer la rentabilité.

Les coûts variables peuvent-ils être contrôlés ou réduits ?

Oui, les entreprises peuvent prendre diverses mesures pour contrôler ou réduire les coûts variables. Cela peut inclure :

- Négocier avec les fournisseurs pour obtenir de meilleurs tarifs sur les matières premières.

- Optimiser les procédés de production pour augmenter l’efficacité et réduire le gaspillage.

- Investir dans la technologie pour automatiser certaines étapes de la production, ce qui peut réduire les coûts de main-d’œuvre.

Quel est le lien entre les coûts variables et la prise de décision stratégique ?

Les coûts variables influencent les décisions liées à la production, à la tarification et à l’expansion des activités. Par exemple, une entreprise peut décider d’augmenter sa production si elle constate que la demande augmentera et que les coûts variables restent sous contrôle. Inversement, une analyse des coûts variables peut amener une entreprise à réduire ses activités ou à chercher à diversifier ses produits.

Comment les coûts variables interagissent-ils avec d’autres types de coûts ?

Les coûts variables doivent être analysés en conjonction avec les coûts fixes pour obtenir une image complète de la structure de coûts d’une entreprise. L’interaction de ces coûts est souvent représentée par le concept de point mort, qui détermine le niveau de ventes nécessaire pour couvrir tous les coûts (fixes et variables). Cela permet aux entreprises de déterminer leur viabilité financière.

Comment les entreprises peuvent-elles suivre et analyser les coûts variables ?

Les entreprises peuvent suivre et analyser les coûts variables à l’aide de logiciels de comptabilité et de gestion de projet. L’établissement d’un budget précis et des systèmes de reporting réguliers aide à surveiller les fluctuations des coûts variables et à prendre des décisions éclairées.

Les coûts variables sont-ils les mêmes dans tous les secteurs d’activité ?

Non, la nature des coûts variables peut varier considérablement d’un secteur à l’autre. Par exemple, dans le secteur manufacturier, les coûts variables peuvent être principalement liés aux matières premières et à la main-d’œuvre directe, tandis que dans le secteur des services, ils peuvent inclure des coûts liés à l’utilisation des ressources humaines et technologiques.

Quel est l’impact des fluctuations du marché sur les coûts variables ?

Les fluctuations du marché, telles que les variations des prix des matières premières ou des salaires, peuvent avoir un impact significatif sur les coûts variables. Les entreprises doivent rester vigilantes et adapter leur stratégie en conséquence pour maintenir leur rentabilité face à ces changements.

Cette FAQ vise à éclairer sur l’importance, la gestion et les implications des coûts variables dans le cadre d’une entreprise. Pour un encadrement plus approfondi et des conseils personnalisés, il est recommandé de consulter des experts en gestion financière.

Dernières réflexions

l’analyse des coûts variables représente un enjeu fondamental pour les entreprises cherchant à optimiser leur rentabilité et à améliorer leur prise de décision stratégique. En effectuant un suivi rigoureux de ces coûts, les dirigeants peuvent non seulement mieux anticiper les fluctuations de leur marge bénéficiaire, mais également ajuster leur stratégie opérationnelle en temps réel. L’impact des coûts variables va au-delà de la simple gestion financière ; il influence également des aspects cruciaux tels que la tarification, la gestion des ressources, et l’innovation. De surcroît, dans un environnement économique de plus en plus compétitif et incertain, la capacité à minimiser les coûts variables tout en préservant la qualité des produits et services s’avère déterminante pour assurer la pérennité des entreprises. Ainsi, il est impératif pour les acteurs du marché de mettre en place des systèmes de contrôle efficaces et de favoriser une culture d’adaptabilité afin de naviguer avec agilité dans un contexte en constante évolution. En somme, la maîtrise des coûts variables est non seulement un levier d’efficacité économique, mais également une clé pour renforcer la résilience et la compétitivité des entreprises face à un futur toujours plus imprévisible.

Avec le code promo CHAUD profitez d'une réduction de 5% sur votre premier achat

Avec le code promo CHAUD profitez d'une réduction de 5% sur votre premier achat

1 thoughts on “Impact des Coûts Variables”

Pingback: Coûts d’Installation et d’Entretien